С 1 ноября микрокредиты запретили давать под залог квартиры, но прежние займы все еще рассматриваются в судах.

{kind=link}

ОБВЕЛИ ВОКРУГ ПАЛЬЦА

Не секрет, что больным пенсионерам никакой банк кредит не выдаст. Поэтому, когда два года назад потребовалось срочное дорогостоящее лечение и дорогостоящие лекарства, 72-летняя пенсионерка Галина Урланова и ее дочь Александра Мезеровская, инвалид с детства, страдающая эпилепсией, обратились в волгоградскую микрофинансовую организацию (МФО). Там женщин заверили, что самый безопасный и быстрый способ получить необходимые им 150 тысяч рублей - это отдать под залог единственное жилье. Пенсионерки наивно согласились.

Через несколько дней после заключения сделки женщинам позвонила сотрудник, представившаяся Людмилой, и предложила им перекредитоваться. По словам звонившей, клиенты МФО легко могут получить не 150, а все 500 тысяч рублей под залог квартиры. Работница организации пела соловьем: мол, подумайте, этих денег хватит не только на лечение, но и на хороший ремонт в старой квартире, которую Урланова получила за погибшего на фронте отца. Мать и дочь поддались на уговоры и оформили новую сделку.

Через несколько дней после заключения сделки женщинам позвонила сотрудник, представившаяся Людмилой, и предложила им перекредитоваться. По словам звонившей, клиенты МФО легко могут получить не 150, а все 500 тысяч рублей под залог квартиры. Работница организации пела соловьем: мол, подумайте, этих денег хватит не только на лечение, но и на хороший ремонт в старой квартире, которую Урланова получила за погибшего на фронте отца. Мать и дочь поддались на уговоры и оформили новую сделку.

В итоге они лишились квартиры и судятся до сих пор.

Проблема в том, что крупные официально зарегистрированные МФО такими делами стараются не заниматься. Хулиганят частники, которых нет в реестре ЦБ.

Такие МФО сидят в тени и по-прежнему могут на любом столбе повесить объявление «Деньги за час», дать его в газету, представиться не МФО, а ООО или посредником, брокером, индивидуальным предпринимателем. И сколько ни говори, что финансовую и юридическую грамотность населения надо повышать, некоторых пенсионеров, пожилых граждан уже сложно чему-то обучить. Именно на них и нацелены разного рода мошенники.

По закону любое юридическое лицо имеет право выдать потребительский заем, правда, не чаще трех раз в год. Но кто эти разы считает?

КАК ПЛАТИТЬ ДОЛГИ И… ОСТАТЬСЯ С НОСОМ

Обманутые пенсионерки честно хотят доказать в суде, что стали жертвами наглого обмана, но бывают случаи, когда кредиторы намеренно превращают своих клиентов в злостных неплательщиков: намеренно скрываются от заемщиков, чтобы не дать им возможности оплатить долг в срок, откровенно врут по телефону, что заемщику предоставляются кредитные каникулы и можно, к примеру, полгода вообще ничего не платить.

Лишь спустя время люди узнавали, что никаких каникул не было, а за потерянное время набежали солидная сумма долга плюс проценты. В результате каждый день просрочки увеличивал долг на 4-5% от выданной в заем большой суммы. При таком раскладе продажа квартиры тоже становится чуть ли не единственным вариантом рассчитаться с гигантскими долгами.

Бывает и так, что заемщик добросовестно и в срок погашает долги, но со временем выясняется, что пеня при этом все равно капала. Начав разбираться, что к чему, человек неожиданно для себя узнает, что тот договор, который он читал в МФО, и тот, что в итоге подписал, - это два абсолютно разных документа, и в том, под которым стоит подпись, и ставка выше, и пени набегают по поводу и без, и санкции в случае просрочки или задолженности жестче.

Как же получается, что читаешь одно, а подписываешь другое?

- Чтобы подсунуть левый договор на подпись, мы все время торопим клиента, создаем вокруг него атмосферу суеты, болтаем о чем-то отвлеченном, сразу несколько сотрудников носят туда-сюда бумаги, все время обращаемся к клиенту, отвлекая его внимание разговорами, - признался в частном разговоре корреспонденту «МН» один из сотрудников микрофинансовой организации.

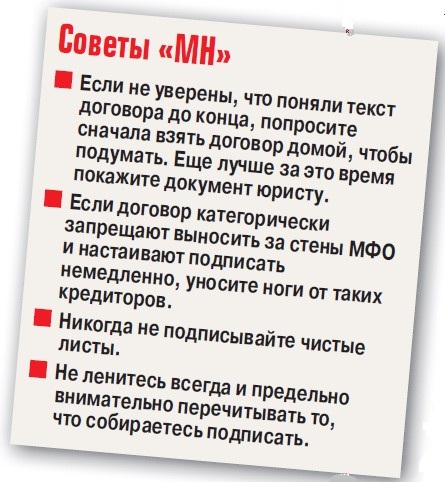

Чтобы не попасться в сети черных кредиторов, юристы советуют никогда ничего не подписывать, если атмосфера вокруг настораживает или работники МФО действуют так, как описано выше. Покиньте такую организацию и всегда обходите ее стороной.

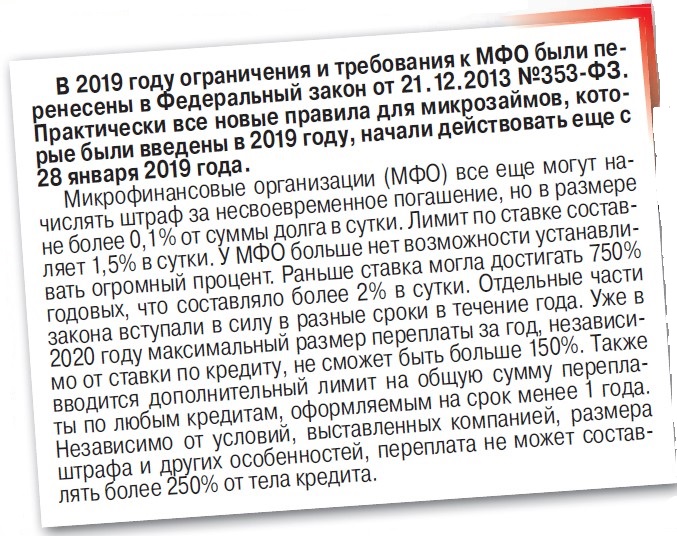

Выписка из ст. 6.1 Федерального закона №353-ФЗ

«О потребительском кредите (займе)»

«...К кредитному договору, договору займа, которые заключены с физическим лицом в целях, не связанных с осуществлением им предпринимательской деятельности, и обязательства заемщика по которым обеспечены ипотекой, применяются требования настоящего Федерального закона в части:

1) размещения информации о полной стоимости кредита (займа) на первой странице кредитного договора, договора займа;

2) запрета на взимание кредитором вознаграждения за исполнение обязанностей, возложенных на него нормативными правовыми актами Российской Федерации, а также за услуги, оказывая которые кредитор действует исключительно в собственных интересах и в результате предоставления которых не создается отдельное имущественное благо для заемщика;

3) размещения информации об условиях предоставления, использования и возврата кредита (займа) в местах оказания услуг (местах приема заявлений о предоставлении кредита (займа), в том числе в информационно-телекоммуникационной сети Интернет), а также в части доведения до сведения заемщика иной предусмотренной настоящим Федеральным законом информации;

4) предоставления заемщику графика платежей по кредитному договору, договору займа...»

Ольга Поплавская.

Фото: ADOBE STOCK

{kind=link}