Самый болезненный вопрос последних месяцев - экономически необоснованный рост цен на бензин.

{kind=link}

Построенные еще в советские времена НПЗ технически и технологически безнадежно устарели и производят топливо низкого качества. Ведущие углеводородные госмонополии за 25 лет не построили ни одного НПЗ и заинтересованы не в повышении качества нефтепереработки, а лишь в получении максимальной прибыли от экспорта сырой нефти, что мы и наблюдаем.

МИФ ПЕРВЫЙ: НЕОБХОДИМ ПАРИТЕТ ЦЕН НА БЕНЗИН С ЗАПАДОМ

Недавно Анатолий Чубайс предложил сравнять внутренние цены на газ с мировыми. Но при этом он не предложил сначала довести доходы населения до уровня какой-нибудь Голландии. Так что корыстный интерес нашей «элиты» очевиден.

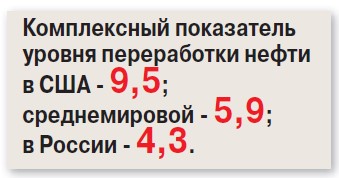

Давайте сравним уровень развития отрасли в РФ и на Западе. Глубина нефтепереработки в РФ составляет 72% против 85-90% в развитых странах.

Кое-кто у нас привычно меряется с США только количеством и качеством ракет, забывая, что в современном мире конкурируют экономики и мозги.

Совершенно очевидно, что можно и нужно искать новые месторождения, строить нефтепроводы, но приоритет должен отдаваться не росту добычи сырой нефти, а производству ее продуктов с высокой добавленной стоимостью, пока же выход бензина составляет: в США - 43%, в Европе - 21,5%, в РФ - 15,3%.

Роснефть вложила в безнадежную Венесуэлу, а не в совершенствование технологий 8 млрд долларов и не помышляет не то что о получении прибыли, но, похоже, и о реальном возврате вложений.

Что интересно и важно знать: сопоставлять цены на бензин в России и на Западе некорректно хотя бы из-за низкого качества нашего топлива. Оно наглядно подтверждается смехотворным экспортом - 300 тыс. тонн бензина - крупнейшей нефтекомпании страны в первом квартале 2018 года.

Страны с развитой экономикой на собственном негативном опыте поняли, что госкорпорации далеко не лучшая форма ведения бизнеса. В стране, где четыре компании контролируют 74% нефтедобычи и 82% переработки, напрочь отсутствует конкуренция, что ведет к застою, технической отсталости, нерыночному ценообразованию.

В основном штате США - Техасе - 10 компаний контролируют лишь 43% добычи нефти (без участия государства), аналогичное положение и в переработке, а результаты преимущества свободной конкуренции приведены выше.

В 2008-2017 годах во время падения цен на нефть динамика бензиновых цен в США их повторяла, а в РФ уверенно стремилась и стремится вверх, постепенно догоняя Запад и в абсолютных ценах.

МИФ ВТОРОЙ: ВИНОВАТЫ НАЛОГИ

Отчасти это верно, так как в цене бензина на налоги в различных стадиях изготовления и продажи в итоге приходится более 50% его стоимости в рознице. Однако производители себя вовсе не обижают, имея до 20% прибыли во всей технологической цепочке, что очень даже неплохо. Они и устанавливают цены на пределе возможностей потребителей, лицемерно кивая на «высокие акцизы» государства.

Кстати, с этими самыми акцизами ситуация яснее, с 2014 года за литр они выросли с 3,5 до 8,14 рубля, или в 2,7 раза.

Вклад роста цен нефти в текущем году на повышение стоимости бензина невелик, но реальный скачок цен поразил и, как признал президент, удорожание горючего результат «неточного» регулирования в сфере энергетики и фискальной политики, а нефтяники, увеличив экспорт сырья, повысили цены внутри страны, по сути, получая удвоенную прибыль, на обуздание которой контролирующие органы посягнуть не отважились.

Для того чтобы сработала скрипучая государственная машина, в очередной раз потребовалось ручное управление сверху хотя бы для временной стабилизации уже основательно задранных цен. Практическим шагом уменьшения монополизации внутреннего рынка могла бы стать обязательная продажа через биржу не 5, а 25% дизтоплива и не 10, а 50% бензина, как предлагают эксперты.

Это позволило бы независимым АЗС успешно конкурировать с крупными компаниями, но правительство к этому пока не готово.

МИФ ТРЕТИЙ: ВЫСОКТЕ ИЗДЕРЖКИ ДИСТРИБЬЮТОРОВ

Пожалуй, это наиболее несостоятельный и притянутый за уши фактор, используемый нефтяниками. Транспортная составляющая входит в цену любого товара.

По логике, в Москве, где есть собственный НПЗ, цена бензина на 2-3 рубля должна быть ниже, а не выше, чем в городах Золотого кольца или Смоленске, куда топливо необходимо доставлять. Но это не так, а совсем наоборот.

Еще более нагляден пример Казахстана и Киргизии, закупающих бензин в России, а ведущий оператор заправок - Газпром - в альтруизме не замечен, но продает топливо на 30-35% дешевле. Видимо, правительства республик проводят более взвешенную налоговую политику, сдерживая аппетиты монополистов, но очевидный ответ лежит в другой плоскости.

Реальная ценовая политика госкорпораций формируется в зависимости от покупательной способности населения, то есть аналитики определяют, сколько денег можно извлечь из карманов автовладельцев в зависимости от региона.

По сути, можно говорить о картельном сговоре ведущих монополистов топливного рынка. Казалось бы, это огромное поле для деятельности ФАС. Но антимонопольщикам удобнее бороться с индивидуальными предпринимателями, и в условиях бесконтрольности и безнаказанности от госкорпораций ничего, кроме роста цен, ожидать не придется.

Найти для обоснования ценового беспредела с десяток ТВ-политологов с сотней объяснений несложно, а телевидение для вещания предоставит любые каналы. Возможности воздействия на госкорпорации ограниченны, и даже после поднятого прессой скандала вице-премьер Козак обещает понизить акцизы на бензин, но, по его мнению, от этого цены лишь стабилизируются, а не снизятся. Олигархи достигнутых норм прибыли не уступят, и ожидать от них социально ориентированного патриотизма наивно.

Нас продолжают кормить «бензиновыми» мифами, нещадно повышая экономически неоправданные цены. Это закончится новым витком роста цен и инфляции в России.

Подготовил

Самарин Сергей, к. э. н.

Фото ТАСС/К. Кухмарь

{kind=link}