Во многих странах долгосрочная аренда квартиры - это нормально. Многие даже всю жизнь снимают жилье.

{kind=link}

В России такую позицию не принято считать серьезной - обязательно нужна собственная квартира, а если денег на нее нет, ввязаться в ипотеку. Стоит ли?

ПЕРЕПЛАЧИВАЮ, НО ЗА СВОЕ

Покупатель квартиры с ипотечным кредитом оформляет квартиру в собственность сразу после покупки. Однако, пока кредит не выплачен, квартира находится в залоге у банка-кредитора и есть опасность остаться вообще без квартиры и выплаченных процентов, если иссякнут возможности платить по кредиту. Зато можно по своему усмотрению распоряжаться жильем (делать ремонт, заводить домашних питомцев и т. д.) и, если еще не получал налогового вычета, получить его.

Минус в том, что для ипотеки нужны финансы для первоначального взноса. Чем больше эта сумма, тем меньше придется платить банку ежемесячно. Ипотечнику придется также оплатить страховку, оценку покупаемой жилплощади, госпошлину, ремонт, купить мебель и бытовую технику. Но главное, что, приобретая ипотечную квартиру, человек серьезно переплачивает. Специалисты одного из риелторских агентств даже посчитали сколько, если речь идет об «однушке» в спальном районе Москвы в пешей доступности от метро.

- Стоимость квартиры: 7 млн рублей.

- Первоначальный взнос: 15% от стоимости квартиры - 1 050 000 рублей.

- Процентная ставка: 9% в год.

- Срок погашения: 10 лет.

- Ежемесячные выплаты - 75 372 руб., в год - 904 464 рубля.

- Общая сумма платежа - 9 049 928 рублей.

- Переплата - 2 049 928 рублей.

Но через 10 лет и стоимость жилья может измениться, и, скорее всего, в сторону роста.

ЭКОНОМЛЮ, НО ОСТАЮСЬ БЕЗ СВОЕГО УГЛА

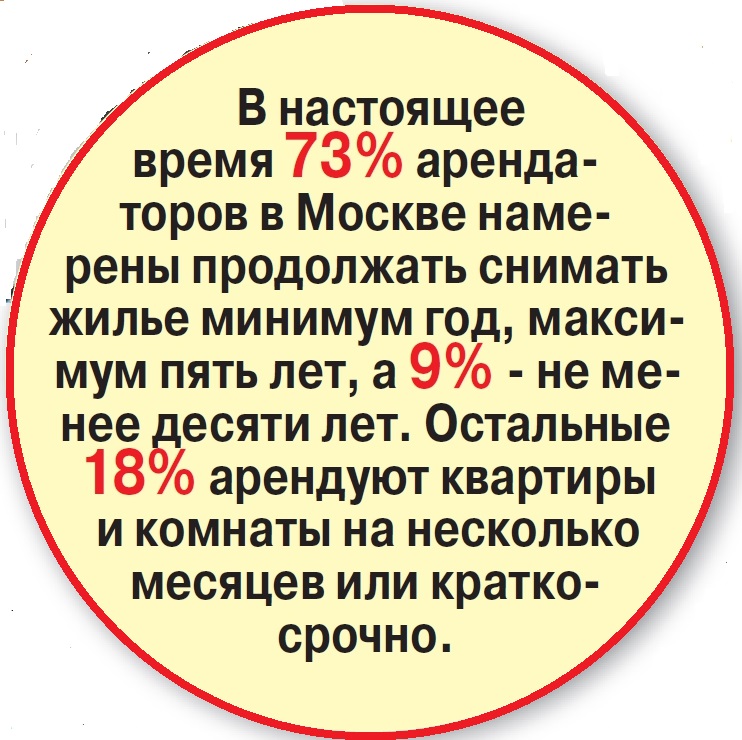

Какие приоритеты видят для себя арендаторы? Можно сменить арендуемую жилплощадь на более подходящую, не болит голова о кредитном обременении, не надо искать деньги для первоначального взноса, стоимость арендной платы ниже, чем ипотечные выплаты, и можно кое-что откладывать на будущее.

Аренда - отличный вариант для молодой семьи с ребенком. Если у них уже есть своя однокомнатная квартира, ее можно сдать, арендовать «двушку» (доплата будет незначительная) и копить на расширение. Такая двойная аренда - неплохой вариант и для тех, кто хочет сменить район на престижный или расположенный ближе к работе.

Вот какие подсчеты сделали риелторы, рассмотрев аренду однокомнатной московской квартиры в пешей доступности от метро.

Арендная плата - 40 000 рублей в месяц (на 35 372 рубля меньше, чем платеж по кредиту).

За год набегает 480 000 рублей, что почти в два раза меньше, чем годовой платеж по ипотеке.

Да, не нужно вкладываться в ремонт жилья и покупку бытовой техники, но в любой момент хозяин квартиры может попросить покинуть помещение, потому что он ее продает или «приехал племянник учиться», и не факт, что арендованная в спешке новая квартира будет отвечать всем требованиям. А самое главное, деньги, отданные за аренду, - потерянные деньги. Квартира так и останется чужой.

- В съемной квартире даже тумбочку лень покупать, потому что понимаешь, что через год можешь съехать, а в новом жилье ее просто негде будет поставить, - рассказал арендатор с многолетним стажем Игорь Перлов. - Также совсем нет желания менять в чужом доме бытовую технику. Вот гудит холодильник. Вы сообщаете хозяину, а он в ответ: «Ну гудит и гудит, работает же. Хочешь, сам новый покупай». Я не хочу, потому что скарба и так много всякого.

Молодым семьям и одиноким людям, уверенным в стабильности своих доходов, подходит ипотека. Тем, кого пугает кредитная кабала, кто мобилен и готов к жизненным переменам, без сомнения, подойдет наем, и, как показывают исследования, представители поколения Y (рожденные с 1983 по 2003 год), являющиеся основными потребителями на рынке недвижимости, большей частью предпочитают именно аренду. Если хотите накопить сумму на первоначальный взнос для ипотеки, нужна железная дисциплина, чтобы откладывать сэкономленные деньги, а не тратить их на отдых в Турции. А когда тебе 30, это совсем непросто.

В любом случае (и беря ипотеку, и соглашаясь платить дяде-тете за съемное жилье) нужно примерить на себя все плюсы и минусы того и другого, здраво оценить финансовое положение, стабильность предприятия, на котором работаете, учесть возможные риски, все хорошенько посчитать с карандашом в руке и калькулятором.

- Платить за аренду проще, - резюмирует Игорь, - и, может, бабушку, сдающую жилье, жалко больше, чем банкира, но банкир через 10-15 лет отдаст вам квартиру в полную собственность, а бабушка нет. Хотя, что и говорить, очень напрягает, когда представляешь, сколько ты тому банкиру переплатил…

Елена Казанцева

Фото: ADOBESTOCK

{kind=link}