В последнее время «МН» не раз рассказывал о все более частых потугах банкиров и чиновников обложить своим пристальным вниманием и «заботой» кошельки граждан России.

{kind=link}

И уже даже не только о контроле над всеми нашими доходами заходит речь, но и о контроле над расходами! Как всегда, доводы выдвигаются внешне красивые, но малоубедительные: дескать, если банки будут знать о расходах, движении денег хотя бы по картам россиян (наличные, понятно, отследить практически невозможно), то они аккуратнее и ответственнее будут подходить к кредитованию физических лиц.

Возможно, конечно. Но нам-то, простите, что с этого? Еще больше усложнят возможность получения кредитов? Могут подставить под общение с фискальными органами?

Так что, с одной стороны, как говорят эксперты, банки хотят усовершенствовать механизм расчета предельной долговой нагрузки (ПДН). А с другой - надо ли это обычному россиянину, который давно уже предпочитает минимизировать свое общение с чиновниками, в том числе и фискальными?

Само собой, здесь речь ведется только об официальных получках. Никто даже при всем желании не сможет тотально контролировать доходы теневого сектора экономики и, соответственно, теневые доходы россиян, даже если они и будут вносить черный нал на свои кредитные или дебетовые пластиковые карточки.

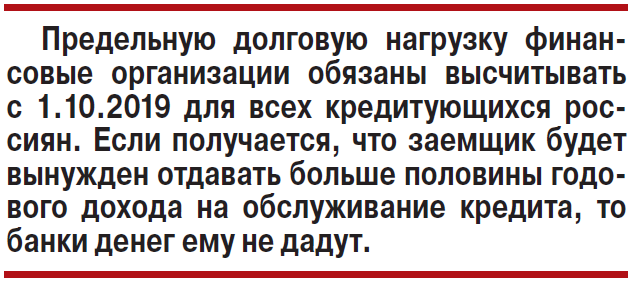

До сей поры предельную долговую нагрузку для потенциального заемщика банкам надо рассчитывать при выдаче необеспеченных ссуд на сумму свыше 10 тысяч рублей. Классические и всем известные справки 2-НДФЛ от работодателя рассказывают заимодавцам большую часть финансовой информации о будущем клиенте. В таких справках отражены зарплаты и премии, а для индивидуальных предпринимателей еще и декларации об уплаченных налогах. Часто запрашиваются (с использованием, кстати, сервиса «Госуслуги») сведения об отчислениях в Пенсионном фонде и Федеральной налоговой службе - они позволяют понять, когда, сколько и с каких сумм были уплачены налоги гражданином.

В принципе, эта схема до недавних пор почти всех устраивала, поскольку жульничества со стороны клиентов было не так уж много. Но вот Банк России решил, что опекаемым им банкам страны надо гораздо меньше работать с чересчур закредитованными клиентами. Это рискованно и несет неоправданно высокие потери от банкротств и просто невыплат ссуд.

Вот с целью резко снизить долю проблемных финансовых организаций и предотвратить раздувание долгового пузыря и пытаются сегодня главные банкиры страны ставить под контроль уже наши расходы.

Предположим, что все в итоге даже согласятся с этим новшеством, но будут ли у нас гарантии того, что данные опять же не утекут в электронном виде не в те руки?

- С согласия клиента кредитор будет делать запрос в бюро кредитных историй и получать оценку расходов по картам. Бюро эти данные будет получать от платежных систем, которые ведут учет всех трат. Банкам эти данные будут передаваться в зашифрованном виде, чтобы избежать утечки. Как обещают разработчики, информация о трансакциях не попадет в чужие руки, - пишут эксперты в СМИ.

А если попадет? Недавно многих напугала страшилка: мол, вскоре налоговые органы получат доступ к движению средств на наших счетах.

Да, были горячие, как всегда в таких случаях, опровержения, но россияне на своей шкуре знают: дыма без огня не бывает, особенно со стороны чиновников и банкиров, чья основная задача не обогатить простой народ, а, скорее, сделать наоборот...

Кстати

Для мошенников наличные деньги - уже отработанный этап. Здесь, как говорится, все ходы расписаны и все жульнические фокусы широкой публике известны. Например, подброшенный кошелек на тропинке - классический вариант «развода». Но в электронный век оказалось, что фокус с подброшенным кошельком можно провернуть и с виртуальными деньгами через кредитку. И вот как, по свидетельству очевидцев, это выглядит: отстояв очередь к банкомату, клиент «забывает» свою кредитку в картоприемнике. Но далеко не уходит, а ждет...

Само собой, следующий клиент банка, скорее всего, автоматически вынет карту. Во-первых, ему надо вставить свою в картоприемник, а во-вторых, банкомат настойчиво напоминает, что через несколько секунд «проглотит» карту. Возникает чувство сопричастности к оплошавшему предыдущему клиенту - психологически все рассчитано верно.

Как только вы взяли в руки чужую кредитку, к вам подбегает «забывчивый» клиент. Без всякого ощущения подвоха вы отдаете ему карту, он при вас просит дать ему проверить баланс, меняется в лице и грозно заявляет: дескать, пока его не было, с его счета сняли несколько тысяч (суммы варьируются) рублей. По законам жанра мгновенно возникает пара активных «свидетелей», которые с честнейшим видом подтверждают версию «жертвы».

Конечно же, речь заходит о вызове полиции и снятии ваших отпечатков пальцев с карты для подтверждения версии о том, что вы могли воспользоваться чужими деньгами. Те, кто неустойчив и не уверен в себе, могут решить, что лучше отдать свои деньги и убраться подобру-поздорову, чем иметь дело с неприятностями и правоохранительными органами.

Мошенники не любят публичности, поэтому для таких «разводов» ими выбирается место и время, когда у банкомата людей как можно меньше.

Что делать в подобной ситуации

-

Вам необходимо резко развернуть ситуацию в свою пользу, не поддаваться психологическому прессингу. Вы сами предлагаете вызвать полицию и отсмотреть записи с камеры банкомата или банка, где все будет достаточно хорошо видно.

-

Вам следует в этот момент помнить, что все последние по времени операции по конкретной карте фиксируются банком. И уж если чья вина в итоге и будет доказана, то именно мошенников.

Подготовил

Евгений Александров.

Фото: ADOBESTOCK

{kind=link}