Наличные в России все больше теряют монополию, но нужно больше времени, чтобы преодолеть привычку граждан к бумажным деньгам.

{kind=link}

«Сколько у тебя с собой наличных?» - ответ на этот вопрос сегодня зависит не только от величины банковского счета, но и от страны проживания. Как показывают международные исследования, использование наличных «прыгает» от страны к стране.

В Греции, Испании, Италии, Португалии и Германии, например, подавляющее большинство физических покупок совершается с помощью наличных - от 80 до 87%, а в Швеции, Дании,  Великобритании и США, напротив, большинство предпочитает цифровой вариант расчетов.

Великобритании и США, напротив, большинство предпочитает цифровой вариант расчетов.

В России реальные деньги остаются пока одним из популярных способов оплаты. Как свидетельствует недавний опрос «Левада-центра», только 2% наших соотечественников полностью отказались от наличных. При этом 89% россиян регулярно пользуются для оплаты товаров и услуг купюрами, а 58% из них - в том числе и банковскими картами. Чаще остальных предпочитают расплачиваться наличными люди старшего поколения, а вот молодежь вовсю осваивает бесконтактную оплату, привязывая карту к смартфону.

Россию не раз называли парадоксальной страной. Процесс перехода к безналичным платежам из той же серии: по скорости развития цифровых платежей мы опережаем западные страны.

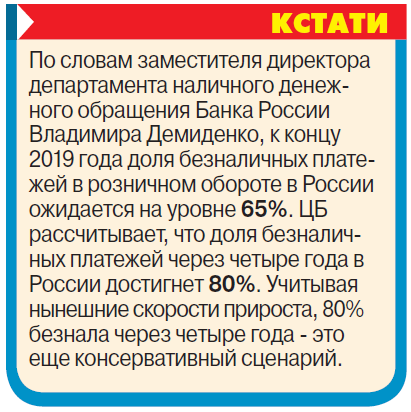

Популярность банковских карт растет у нас как на дрожжах. Если в 2016 году, по данным Центробанка, россияне расплатились картами 13 млрд раз, то в 2018 году - 24,5 млрд раз. Прирост за два года - почти в два раза! Такое увеличение безналичных платежей аналитики компании The Boston Consulting Group (BCG) назвали «русским чудом».

Мы долго запрягали, но быстро поехали. Все потому, что банки активно инвестировали в выстраивание отношений с клиентами и создавали для них мощные стимулы к использованию безналичных операций. По всей стране внедрялись электронные кассы, резко увеличилось количество терминалов нового поколения, позволяющих осуществлять бесконтактные платежи, появилась своя национальная платежная система, а карта «Мир» теперь есть в кармане чуть ли не каждого пенсионера.

Как итог - с 2010 по 2018 год произошел феноменальный рост числа безналичных карточных трансакций - с 5,8 до 172 в год на человека, и Россия прочно закрепилась в сегменте стран, активно переходящих на безналичные. К нашей цифровой компании также присоединились Чехия, Литва, Польша, Бельгия, Португалия, Голландия, Люксембург и др.

В компании BCG посчитали, что в 2019-2028 годах выручка от безналичных трансакций в ряде европейских стран продолжит расти на 7,4% в год, а в России годовой рост составит 11,8%.

Несмотря на то что Россия в целом демонстрирует бурный рост цифровых финансовых инструментов, существует отдельная категория держателей карт, которые в день зарплаты по-прежнему бегут к банкомату, чтобы снять наличные. Привычка держать в руках реальные, а не виртуальные деньги у многих осталась. Плюс ко всему эксперты считают, что развитие безнала все еще сдерживают три главных фактора: недоверие населения к неосязаемым деньгам, отставание в необходимой инфраструктуре и низкие доходы населения.

Люди помнят, как теряли свои сбережения, хранящиеся в банках, и не хотят снова остаться на бобах. А с учетом того, сколько успешных мошеннических схем по уводу денег с карт граждан придумывают аферисты, можно легко понять тех, кто отдает предпочтение наличке.

Не стоит думать, что так уж не правы те, кто остается верен реальным, а не виртуальным деньгам. К примеру, в Германии, где с цифровыми технологиями полный порядок, 80% покупок в магазинах жители предпочитают оплачивать... бумажными евро.

Исследователи нашли объяснение такому поведению. Все дело в прагматичности немцев. Хотя счета за жилищно-коммунальные услуги или, к примеру, кредиты жители Германии оплачивают картами или с помощью онлайн-банка, в магазинах они намеренно отказываются от цифровых технологий.

Немцы справедливо считают, что, держа купюры в руках и считая их, процесс покупок вещей и продуктов автоматически становится более рациональным. А вот использование банковской карты напрочь отключает потребительские тормоза, и кровно заработанное улетучивается с карты стремительно и незаметно.

Согласитесь, в немецкой модели поведения есть неоспоримая логика, так что и россиянам, которым навязывают «удобный и быстрый» цифровой вариант расчетов, стоит все же повнимательнее следить за своим финансовым поведением, разумно подходить к тратам и не махать картой по поводу и без.

Елена Хакимова.

Фото: ADOBE STOCK

{kind=link}