C 1 января 2023 года добровольные накопления граждан в негосударственных пенсионных фондах (НПФ) будут застрахованы в пределах 1,4 млн рублей на случай краха НПФ.

{kind=link}

Чиновники неустанно продвигают идею о том, что копить на старость нужно заранее и лучше самостоятельно. Тем, кто на это решится, вроде как должны помочь негосударственные пенсионные фонды. Но граждане пока не проявляют повышенного интереса к ним: то ли откладывать особо нечего, то ли доверия к частным фондам нет.

С первой проблемой государству пока не удается справиться, а вот в решении второй наметились кое-какие подвижки.

По крайней мере, теперь можно доверить НПФ распоряжаться своей будущей пенсией и не бояться, что деньги исчезнут вместе с обанкротившимся, к примеру, фондом. Как стало известно «МН», в этом году в России создадут Фонд гарантирования пенсионных резервов, из которого застрахованным в НПФ гражданам - уже достигшим пенсионного возраста, а также будущим пенсионерам - будут выплачивать компенсации в случае краха НПФ. Специальный фонд будет работать при Агентстве по страхованию вкладов (АСВ): если кредитная организация приостанавливает свою деятельность, то вкладчику компенсируют 100% от суммы его банковских активов, но не более 1,4 млн рублей. С 1 января 2023 года такую же сумму агентство гарантирует вернуть и вкладчикам НПФ, если организация прекратит свою деятельность.

Раньше НПФ тоже необязательно, но мог быть участником системы гарантирования, и в этом случае АСВ возвращало вкладчикам только пенсионные накопления на индивидуальном лицевом счете, но никак не инвестиционный доход. Теперь этот недочет устранен в новом законе. Как пояснили в агентстве: «Физическим лицам, заключившим с НПФ договоры по негосударственному пенсионному обеспечению, при наступлении гарантийного случая будут возвращены взносы по этим договорам с учетом инвестиционного дохода. В случае если пенсия уже назначена, то ее продолжат выплачивать».

Кроме того, под защиту АСВ отныне попадают все виды негосударственных пенсионных выплат: срочные выплаты (когда пенсия выплачивается конкретное число лет), выплаты до исчерпания средств (пока средства не закончатся на счете) и выплаты пожизненных пенсий. Важно, что избежать отчислений в специальный фонд не получится. Взносы обязаны будут делать все НПФ.

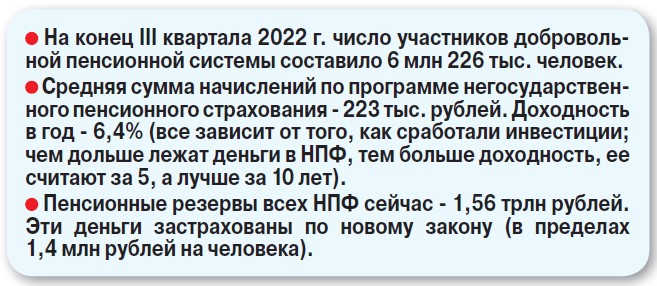

Напомним, негосударственные пенсионные фонды начали появляться в стране с 1993 года. К 1994-му их уже насчитывалось около 350, однако начиная с 2008 года эта цифра начала стремительно сокращаться - изменения в законодательстве вынуждали организации самоликвидироваться или сливаться в более крупные. По состоянию на 1 января 2023 года в систему входит 39 НПФ.

По какой бы причине частные фонды ни уходили с рынка - добровольно или принудительно, - для их клиентов этот процесс неизбежно сопровождался страхом потерять свои накопления. Сегодня подобные тревоги можно отбросить в сторону благодаря Федеральному закону от 28.12.2022 №555-ФЗ «О гарантировании прав участников негосударственных пенсионных фондов в рамках деятельности по негосударственному пенсионному обеспечению». Впервые на российском рынке создана система гарантирования прав участников для инвестиционного продукта. Это означает, что размещенные на пенсионных счетах НПФ средства 36,8 млн россиян, как и выплаты уже назначенных пенсий, защищены от рисков потери.

Советы «МН»

- Если вы не написали заявление о переводе накопительной части пенсии в НПФ, по умолчанию ею будет распоряжаться государство до того момента, пока соответствующая заявка не будет подана.

- НПФ инвестирует полученные деньги и часть дохода прибавляет к сумме накоплений клиента.

- Нужно с умом подходить к выбору НПФ: узнать его рейтинг (самые надежные организации имеют рейтинг класса А), обратить внимание на срок работы фонда (чем дольше существует на рынке организация, тем устойчивее она к кризисам) и на количество клиентов (чем их больше, тем больше опыта). Рекомендуем также оценить доходность организации (стоит учитывать данные за последние пять лет: хороший показатель - выше 10%). Но нужно понимать, что доход за предыдущие годы не гарантия того, что фонд покажет такие же результаты в будущем: это все же инвестиции, а не банковский вклад с гарантированной процентной ставкой.

- Выбрав фонд, подавайте заявление через портал госуслуг или МФЦ. Если подали заявление о смене фонда, а потом передумали, подайте уведомление об отказе до конца года, в котором подано заявление о переходе.

{kind=link}