Президент запретил ломбардам выдавать потребительские займы под залог жилья.

{kind=link}

Откажутся ли недобросовестные ломбардисты от прежних правил игры или, как и микрофинансовые организации, тоже будут использовать лазейки в законе, чтобы и дальше отбирать квартиры у клиентов-должников?

13 июля президент России Владимир Путин подписал закон, запрещающий выдавать заем под залог недвижимого имущества. Это должно остановить хитрецов из ломбардов от заключения договоров купли-продажи квартир или долей в них.

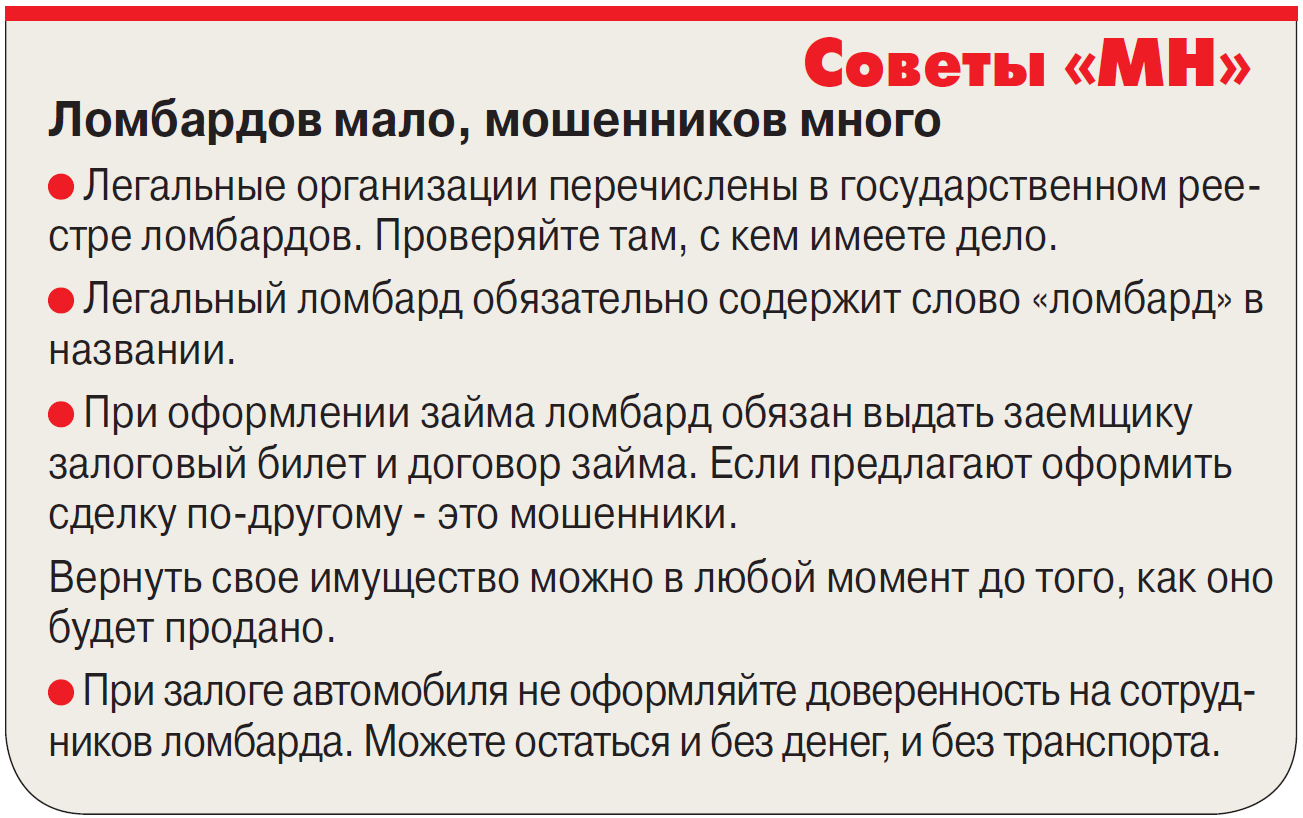

Слово «ломбард» в обывательском понимании имеет довольно негативный оттенок. Сюда обычно обращаются, когда взять деньги больше негде. Граждане несут свои фамильные ценности ростовщикам, которые в лучшем случае дают за них полцены, а то и меньше. Но в том и суть ломбарда: без особых хлопот заложить имущество и получить деньги в долг под процент. Ломбарды принимают ювелирные украшения, машины, антиквариат. Ломбард не скупает вещи, а выдает краткосрочные займы под залог имущества и хранения вещей. Другие специализируются на антиквариате. Но самый ходовой товар для ломбардов все-таки ювелирные украшения и драгоценности. До недавнего времени в ломбарде можно было оформить кредитование под залог недвижимости. Но президент прикрыл эту лавочку, чтобы не процветало жилищное рейдерство.

Подобный запрет почти год действует для микрофинансовых организаций (МФО), которым теперь нельзя заключать договоры потребительского займа с физическими лицами, исполнение обязательств по которым обеспечивалось залогом принадлежащего им жилого помещения. И в случае с МФО, и в случае с ломбардами преследуются благие цели - пресечь мошеннические действия нечистых на руку кредиторов и не дать им воспользоваться финансовой безграмотностью людей, нуждающихся в деньгах. Но, похоже, никакие запреты не в силах избавить нелегальных участников финансового рынка от соблазна технично обойти нормы закона.

Хотя требования к кредиторам ужесточили, а банки постоянно повышают требования к заемщикам, но потребность населения в заемных средствах не исчезла. В результате микрозаймы под залог недвижимости начали банально маскировать. Теперь их выдают не «юрики» в лице МФО, а «физики» в лице руководителя МФО или другого частного лица, приближенного к МФО. И ведь с точки зрения закона нет никаких нарушений: одно частное лицо может дать в долг под проценты деньги другому частному лицу. Ну а то, что в такой сделке участвует недвижимость, так это законом тоже не запрещено. Эксперты говорят, что ужесточение требований к деятельности МФО привело к активизации серого рынка кредитных услуг. То же самое, не исключено, ждет и ломбардное кредитование. Что помешает директору ломбарда точно так же оформить ссуду клиенту, который готов заложить свою квартиру?

Понятно, что далеко не все МФО и ломбарды ни до запрета, ни после были нечистоплотны, но именно последние ради достижения своих целей по-прежнему пользуются юридической безграмотностью населения. Как выясняется, только 15% заемщиков внимательно читают договоры и изучают документы, остальные игнорируют не только мелкий, но и крупный шрифт в бумагах, а потом удивляются тому, что добровольно оформили акт дарения своей квартиры кредиторам.

В России трудности по выплате кредитов испытывают уже 60% граждан. Удивляться тут нечему. По данным экономистов, треть займов была выдана людям, у которых платеж по кредитам превышает 60% от ежемесячного дохода, а значит, на этапе оформления кредита было понятно, что они его не выплатят.

Прежние законы фактически давали карт-бланш МФО и ломбардам на выдачу кредитов с целью последующего изъятия жилья. Теперь процесс отъема квартир у заемщиков не то чтобы полностью исчезнет, но все же усложнится.

Елена Хакимова.

Фото: ADOBE STOCK

{kind=link}