{kind=link}

Министерство финансов и Центробанк обнародовали новый вариант разработанной ими реформы пенсионной системы - концепцию индивидуального пенсионного капитала (ИПК).

Основная идея заключается в том, что пенсия россиян должна состоять из двух частей. Первая - это обычная государственная пенсия, размер которой рассчитывается на основании трудового стажа, уровня доходов в период работы и ряда других показателей. И эта часть выплачивается за счет всех взносов, которые направляют работодатели за своих работников в пенсионную систему страны. Вторая часть - собственно, индивидуальный пенсионный капитал - формируется на основании добровольных взносов самих граждан.

ОБЩИЙ КОТЕЛ

Напомним, что, согласно действующему сейчас законодательству, пенсия россиян также формируется в основном из двух частей - распределительной и накопительной. За каждого работающего его работодатель перечисляет в пенсионную систему 22% от его зарплаты, причем 16% должны идти в Пенсионный фонд России (ПФР), остальные 6% - в накопительную часть. Таким образом, предполагается некая социальная справедливость. Та часть пенсии, которая выплачивается из распределительной системы через ПФР, рассчитывается по системе баллов, в которой размер зарплаты не главный показатель. Накопительная же часть, напротив, целиком зависит от общего объема произведенных отчислений, то есть от средней зарплаты за весь период трудовой деятельности.

Однако в последние годы эта система начала давать сбои. Поэтому начиная с 2014 года отчисления в накопительную часть пенсионной системы ежегодно замораживались, а в этом году планируется заморозить их еще на три года вперед - 2017-2019 гг.

Эти «заморозки» не могут радовать владельцев накопительных счетов: по сути, их средства не работают, дохода не приносят, а значит, падает и размер будущей пенсии.

Данный вид «сравнительно честного отъема денег у населения» стал таким потому, что деньги, перечисляемые работодателями в пенсионную систему (даже в накопительную часть, на индивидуальные счета), по закону не являются собственностью граждан. С формальной точки зрения до выхода человека на пенсию это собственность государства. Вот государство и распорядилось этими деньгами по собственному усмотрению, фактически решив отнять их у будущих поколений пенсионеров ради решения текущих бюджетных проблем.

СВОЯ РУБАХА

В этих условиях инициатива Центробанка и Минфина выглядит довольно логичной и своевременной. Если уж государство все равно занимается экспроприацией средств накопительной пенсионной системы в пользу солидарной, рассудили они, давайте смиримся с данным фактом и будем забирать в распределительную систему все предусмотренные законом соответствующие выплаты работодателей (то есть на сегодняшний день 22% от фонда оплаты труда). Это позволит частично сгладить проблемы с недостатком средств в Пенсионном фонде России.

А персональные накопления пусть граждане формируют себе сами из личных средств, а не из средств работодателей. И существовавшую раньше концепцию формирования накопительной части пенсии заменим на концепцию индивидуального пенсионного капитала.

ЗА«Существует простой принцип: для того чтобы хорошо жить на пенсии, нужно сберегать сегодня. Никакого другого волшебного решения не существует. Мы теоретически понимаем, что мы будем хотеть жить на достойную пенсию в 60 лет, когда закончим нашу трудовую деятельность. Но ведь я могу начать копить сегодня, а могу завтра, а могу подождать еще пару лет, так как мне надо возвратить ипотеку, достроить дачу или сделать ремонт в квартире. Это очень похоже на желание бросить курить: теоретически я понимаю, что это надо сделать, но в практическом плане находится 100 причин, чтобы перенести это на завтра. В результате завтра может наступить слишком поздно или не наступить никогда». Сергей Швецов, первый зампредседателя Банка России (Интерфакс) |

Казалось бы, ничего нового, граждане и раньше могли копить себе на пенсию, делая взносы в систему добровольного пенсионного страхования. Однако это не совсем так. В качестве «пряника» тем, кто займется обеспечением собственной старости в рамках новой системы, ЦБ и Минфин предлагают помощь государства. Предполагается, что уплаченные работником взносы будут дополняться государством через налоговый вычет, то есть возврат части уплаченного налога на доходы физических лиц, который составит до 6% от зарплаты. Например, если человек заработал за месяц 100 рублей, заплатил из них 13 рублей (13%) налога, а кроме того, перевел 6 рублей добровольного взноса на свой пенсионный счет, то он получит на этот счет еще 6 рублей в качестве «подарка» от государства. Также в софинансировании пенсии смогут поучаствовать и работодатели, получая взамен налоговые льготы от государства.

Сколько денег отчислять в новую пенсионную систему, каждый гражданин будет решать самостоятельно - максимальный размер взносов не ограничен. Правда, при этом тем, кто решит не платить вовсе, придется предпринять некие усилия и написать соответствующее заявление, поскольку в первые годы действия системы взносы в ИПК будут формироваться автоматически: 0% от зарплаты - в 1-й год, 1% - во 2-й и т.д., пока не достигнут 6%. В Центробанке заявляют, что отказ можно будет оформить в уведомительном порядке и никаких проблем с этим не возникнет.

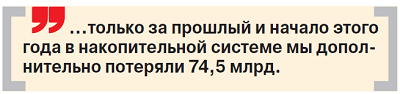

ПРОТИВ«То, что сейчас внесено как инициатива - так называемая новая корпоративная накопительная пенсия, - это полная замена той накопительной пенсии, которая сегодня, что называется, отсутствует. Я напомню, что только за прошлый и начало этого года в накопительной системе мы дополнительно потеряли 74,5 млрд, наша финансовая система не готова к работе с деньгами, деньгами граждан». Ольга Голодец, вице-премьер правительства РФ (Интерфакс) |

Но, пожалуй, самый важный момент - формируемые таким образом пенсионные накопления станут личной собственностью граждан. Это означает, что государство, даже если оно участвует в процессе софинансирования, не сможет их замораживать, использовать на решение текущих проблем и т.д. Более того, в отличие от нынешней системы граждане смогут забрать накопленное досрочно: до 20% - за пять лет до выхода на пенсию, до 100% - в любой момент при определенных случаях: если возникнут проблемы со здоровьем, в том числе у родственников, и понадобятся средства на лечение.

Впрочем, у идеи довольно быстро нашлись оппоненты, в том числе в правительственных кругах. Так, выступая на правительственном часе в Совете Федерации вице-премьер Ольга Голодец резко раскритиковала данную идею, заявив, что она не будет работать эффективно и государству стоит придерживаться солидарной пенсионной системы.

Минэкономразвития тоже не торопится поддержать новую инициативу.

Некоторые эксперты указали, что нынешний средний уровень зарплаты россиян позволяет выделять дополнительные средства для формирования пенсионных накоплений только обеспеченным слоям населения. Впрочем, разработчиков это мало смущает. Так, глава ЦБ РФ Эльвира Набиуллина прямо отмечала, что преимущество новой накопительной системы в том, что она позволяет обеспечить достойную пенсию среднему классу. А ее зам Сергей Швецов был еще более конкретен (и циничен). «В настоящее время относительно несильно падает уровень потребления при выходе на пенсию лишь у низкообеспеченных слоев населения, да и то в силу естественных причин, прежде всего, как раз из-за предыдущего невысокого достатка. У большинства же граждан другого способа достичь этой цели, кроме как копить с раннего возраста, нет», - заявил он в интервью Интерфаксу.

Что ж, наверное, в этом есть свой резон. Если уж государство не может помочь, пусть хоть не мешает тем, кто может помочь себе сам. Хотя, конечно, очень смущает, что это уже третий вариант пенсионной реформы за последние 15 лет, не говоря уже о «творческом» решении заморозить накопительные отчисления. И прежде чем призывать новые поколения россиян позаботиться о своем далеком будущем, нашему государству, видимо, стоит научиться думать о будущем ближайшем. Иначе кто поверит его призывам?

Алексей Соколовский

Фото Т. Павловой

{kind=link}