Проценты по ипотеке в российских банках в 2-4 раза выше, чем во многих развитых странах мира.

{kind=link}

Пока что мы можем мечтать только о ставке 8%. «МН» выяснял, почему у нас ипотечные ставки не могут сравняться с западными.

МЕНЕЕ.ВОСЬМИ.ПРОЦЕНТОВ.

В сентябре прошлого года, по данным Центробанка, ставки по ипотеке достигли исторического минимума - 9,41%. Если сравнить их с 2006 годом, когда средняя годовая ставка рублевой ипотеки составляла 14,9%, сентябрьские проценты стали настоящим подарком для ипотечников.

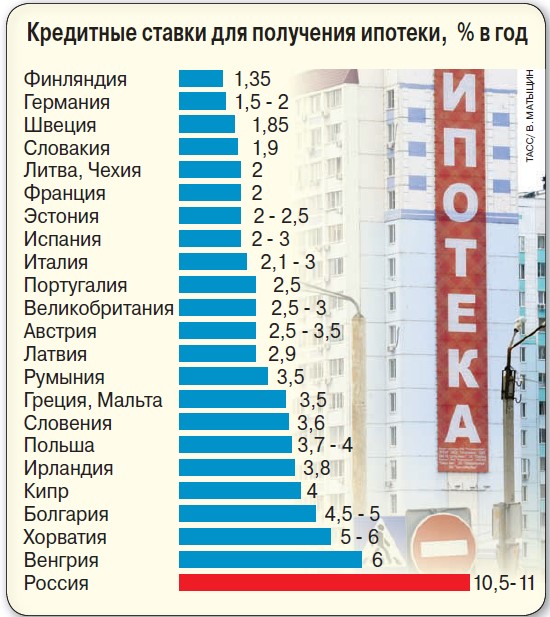

На снижение ставок клиенты банков отреагировали моментально. Спрос на ипотечные квартиры вырос на 8-10%. Но стабильность, как известно, не самая сильная черта России. Уже с конца осени 2018-го в стране что-то опять пошло не так, и к февралю 2019-го ипотека снова подросла до 10,5-11%.

А потом вышел президент и сказал: ставки по ипотеке надо снижать. Руководитель страны не просто озвучил это требование, а прописал в своих так называемых новых майских указах, зафиксированных в документе под названием «О национальных целях и стратегических задачах развития РФ на период до 2024 года» и увидевших свет 7 мая 2018 года.

Там черным по белому написано про необходимость обеспечения «доступным жильем семей со средним достатком, в том числе создание возможностей для приобретения (строительства) ими жилья с использованием ипотечного кредита, ставка по которому должна быть менее 8%». Менее. Восьми. Процентов.

В ближайшие шесть лет необходимо выйти на уровень, который позволит не менее 5 млн российских семей ежегодно улучшать свои жилищные условия.

ЖИЗНЬ НА КОНТРАСТАХ

Россияне недоумевают: почему в банках многих европейских стран и в Японии ставки по жилищным кредитам значительно ниже, чем в нашей стране?

В Европе средняя ставка ипотечного кредитования - 3%. В Чехии и Германии, например, ипотеку в этом году оформляют под 1,99%, в Финляндии - под 1,35%, а в Японии - под 1,21% годовых. Ну как тут не позавидуешь - и люди там обеспеченнее, и заработные платы выше, еще и проценты по ипотеке намного привлекательнее.

Эксперты на это отвечают: все дело в организации финансовых систем «у них и у нас», а также в финансовой политике тамошних властей, которая формируется в экономических условиях, отличных от российских. Взять, к примеру, европейскую валюту и йену в Японии. Всем же понятно, что они более устойчивы, чем российский рубль, который страдает то от падения нефти, то от новых международных санкций.

Кроме того, в странах, где низкий процент по ипотеке, и уровень инфляции низкий. В России инфляционные ожидания заметно превышают реальные показатели, и это несмотря на приверженность Банка России целям макроэкономической стабильности. Для ставок важны именно ожидания.

И, конечно, на уровень любых кредитных ставок в первую очередь влияют ключевые ставки рефинансирования местных центробанков. Когда в России ключевая ставка упала до 7,25%, то и кредиты подешевели до 9,4-9,5%. А когда в феврале ЦБ РФ поднял ставку до 7,75%, ипотека взлетела до 10,5%. А вот у Банка Японии ключевая ставка в отрицательном значении - минус 0,10%. Европейский центральный банк (ЕЦБ) по итогам мартовского заседания оставил ключевые процентные ставки, близкие к нулю.

Самое впечатляющее, что ставки тамошних банков стабильны, держатся на одном уровне, а у нашего ЦБ скачут как мячик - чуть ли не каждый месяц вверх-вниз на 25-50 процентных пунктов. Это только добавляет рисков - никогда не знаешь, что в следующий раз выкинет главный банк страны, поэтому банкам проще заложить свои гипотетические риски в стоимость кредитов для населения, а заодно и для предпринимателей. Если будет снижаться ключевая ставка Центробанка, будет снижаться ставка по ипотеке.

По данным Банка России, к 2018 году задолженность физлиц по ипотеке достигла 6,41 трлн руб. Несложно понять, что риски невыплат кредитные организации тоже закладывают в ставки. Даже эту среднюю ставку в 10-11% многие заемщики скоро будут не в силах платить. В развитых странах банки зарабатывают на объемах спроса, а устанавливая низкие ставки, имеют больше уверенности в том, что и просрочек будет меньше. Нам до такой финансовой логики еще скакать и скакать.

Елена Хакимова.

Фото: FOTOLIA

{kind=link}