Инициированная правительством льготная ипотека, призванная повысить доступность жилья и поддержать строительный сектор в период пандемии коронавируса, если и выполнила свою миссию, то только наполовину.

{kind=link}

Относительно низкая стоимость кредита - 6,5% годовых - нивелировалась за счет роста цен на недвижимость.

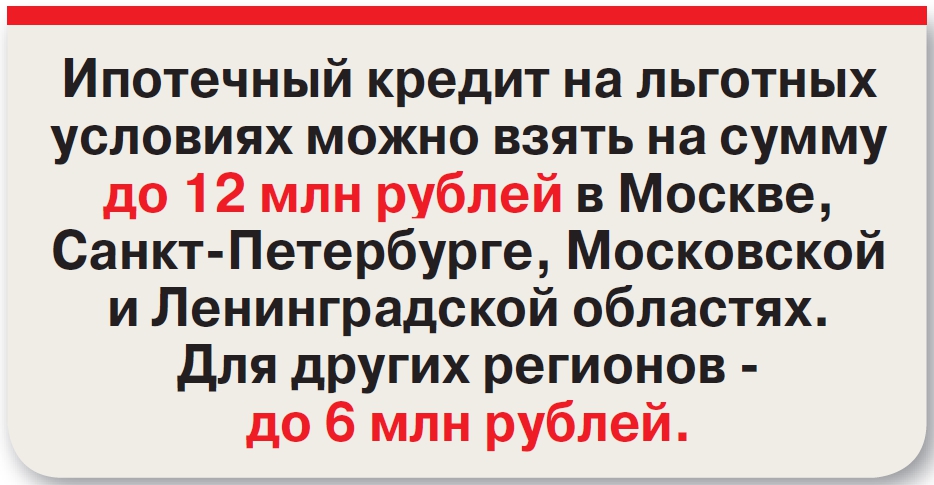

Программа льготной ипотеки заработала в апреле, когда из-за пандемии произошло резкое падение спроса на жилье и стало понятно, что строительная отрасль не выкарабкается из ямы без государственной поддержки. Инструментом такой поддержки и стала льготная ипотека. Ипотеку под 6,5% годовых россиянам раньше еще никто не предлагал, и народ побежал к застройщикам. В первый месяц по льготной ипотеке разрешалось брать даже уже готовое жилье, но с мая - только в новостройках.

Оператор госпрограммы «Дом.РФ» заявлял, что льготная ипотека экономит 11,3%, а значит, куда выгоднее по сравнению с кредитами под 8%. На деле оказалось не все так радужно. По подсчетам Национального рейтингового агентства, уже в сентябре вся экономия улетучилась - ее банально съел рост цен на квадратные метры: в Москве с конца апреля цены выросли на 10%, в Петербурге - на 17%, в регионах - на 7%.

При этом, как заявляют эксперты, положительный эффект от льготной ипотеки пропадает при повышении цены за квадратный метр уже на 8%. А если учесть, что до конца года, по некоторым данным, застройщики увеличат стоимость недвижимости еще на 3-5%, это окончательно исчерпает положительный эффект льготной ипотеки. Заемщики уйдут в минус или смогут купить минимум, который могли бы себе позволить и при ставке 8%, но при более низкой стоимости квадратного метра. По большому счету пока от льготной ипотеки выиграли те заемщики, которые успели оформить кредит до конца августа.

Но произошло то, что произошло: ажиотаж, вызванный небывало низкой ипотечной ставкой, привел к тому, что рынок быстро перегрелся, и на этой волне застройщики начали задирать цены. Они-то и оказались от всей этой кутерьмы в шоколаде, получив прибыль 38-52%. Девелоперы и сейчас продолжают потирать руки в ожидании новых поступлений. Основания для этого у них есть: ранее ограниченная 1 ноября 2020 года льготная ипотека продлена до 1 июля 2021 года, а там, глядишь, и до конца будущего года.

В «Дом.РФ» прогнозируют, что по итогам нынешнего года россияне возьмут 1,5 млн ипотечных кредитов на сумму 3,7 трлн руб. Причем брать будут даже те, кто потом не сможет ее оплачивать. Центробанк не раз заявлял о надувающемся пузыре на рынке ипотеки, который выгоден застройщикам и банкам, но угрожает финансовой стабильности страны, однако он, похоже, не может повлиять на ситуацию.

Решив продлить еще на восемь месяцев госпрограмму льготной ипотеки, правительство намерено не допустить удорожания жилья. Правда, каким образом - непонятно. На себестоимость строящегося жилья оказывают давление как минимум слабый рубль (девальвация подстегивает инфляцию), новая система проектного финансирования и дефицит нового жилья, которое благодаря доступной ипотеке быстро раскупается. Продление льготного кредитования тоже подольет масла в цену квадратных метров. На этом фоне, не сомневаются специалисты в сфере недвижимости, заемщикам придется оформлять кредиты на бо´льшие суммы, что точно не уменьшит долговую нагрузку на нуждающихся в жилье граждан, которую, по идее, ипотека под 6,5% годовых должна была снизить.

Елена Хакимова.

Фото: ADOBE STOCK

{kind=link}