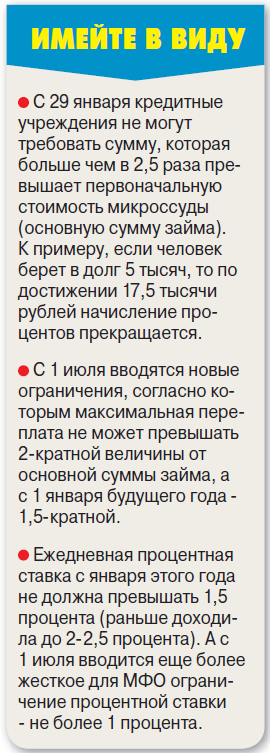

29 января текущего года вступил в силу ряд поправок в федеральный закон о микрозаймах, принятый Госдумой в целях разрядки тревожной напряженности в обществе.

{kind=link}

Корреспондент «МН» решила проверить, действуют ли на деле новые меры, ограждающие граждан от долговой ямы.

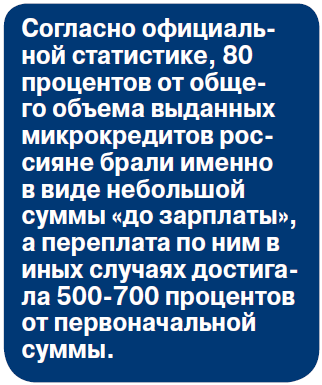

Десятки тысяч граждан страны оказались в финансовой кабале после того, как одолжили денег в микрофинансовой организации. Новые поправки в закон призваны защитить интересы заемщиков. Как это работает на практике? По горячим следам закона наш корреспондент отправилась занимать в МФО немного денег - «до зарплаты».

ПЕРЕОБУЛИСЬ В ВОЗДУХЕ

Около ближайшей станции метро я стала бодрым голосом спрашивать у прохожих:

- Не подскажете, где здесь можно оформить микрозаем?

Если честно, реакция людей меня удивила. Одни смотрели на меня, как на человека, объявившего о желании спрыгнуть с крыши. Другие просто качали головами и шли дальше, а некоторые останавливались и убеждали:

- Ни в коем случае! Это трясина, откуда не выбираются, понимаете?

Пожилой мужчина так проникся моим роковым желанием нанести себе вред, что мне пришлось его успокаивать и даже признаться, что я выполняю редакционное задание.

За 15 минут поисков я успела убедиться, что репутация микрофинансовых компаний в глазах общественности испорчена основательно. Тогда тем более непонятно, почему статистика показывает рост этого рынка с 2016 по 2017 год аж на 35%?

Аналитики объясняют это тем, что компании разглядели потенциал интернета и отработали систему выдачи онлайн. Я же попыталась найти ответ на этот вопрос в скромных стационарных конторках МФО, разбросанных на улицах столицы.

Вот один из таких «офисов». Заброшенное помещение, вывески на дверях наполовину сорваны, внутри - пустота. Ушла контора с рынка либо в подполье?

Наконец замечаю на тумбе объявления с предложениями взять деньги легко и быстро. Звоню, говорю о своем желании получить на руки 10 тысяч рублей на две недели. Пытаюсь уточнить, сколько мне придется заплатить процентов, но молодой человек прерывает мой монолог:

- Ну что вы, мы микрозаймами не занимаемся, там ужасные проценты. Мы брокерская компания и сотрудничаем с солидными банками. У нас все честно.

Я настойчиво повторяю свой вопрос, и мой тон действует на молодого человека отрезвляюще.

- Короче, приезжайте, - сбрасывает он маску, - дадим вам 10 тысяч на две недели за 5 тысяч рублей.

Прощаюсь с собеседником до лучших времен. Брокеры, говорите? Ну-ну, свежо предание, да верится с трудом.

Прощаюсь с собеседником до лучших времен. Брокеры, говорите? Ну-ну, свежо предание, да верится с трудом.

Звоню по следующему номеру с тем же вопросом. Бойкая женщина минуты три рассказывает про сотрудничество с банками, про то, что деньги выдают только на полгода. Это минимальный срок, а мое право погасить долг в любое время. Я уточняю: у вас микрофинансовая компания?

- У нас солидная организация, - слышу знакомый ответ, - мы не мошенники из подворотни, у нас знаете, какие клиенты? Миллионы берут.

Я уточняю, что миллион мне не нужен, а нужны обычные 10 тысяч рублей до зарплаты и никакие полгода я платить не собираюсь, долг верну через две недели. И что тут непонятного?

На том конце провода висит пауза - она думает.

- Понимаете, это такое правило, вы просто подпишете договор на полгода, а погасить долг можете и через две недели. Вместе со страховкой это будет... 7 тысяч рублей.

Спасибо, конечно, за столь щедрое предложение, но я воздержусь.

НИКТО НИКОМУ НЕ ДОЛЖЕН?

Метрах в пятидесяти от тумбы вижу объявление на стене дома, приклеенное на высоте трех с половиной метров, чтобы никто не сорвал. Предлагают любую сумму и быстро. Ответивший на мой звонок парень предельно осторожен: задает наводящие вопросы, прощупывая степень моей глупости. Психологи, видишь ли. Не с топором на улице человека грабят, а культурно.

- Очень хороший вариант есть для вас, - переходит вскоре шустрый заимодавец к делу. - Покупаете в салоне телефон за 20 тысяч рублей в рассрочку, оформляете все как надо. После чего я у вас телефон забираю и даю 10 тысяч рублей наличными. Устраивает?

Я уточняю дальнейший ход событий: когда мне приезжать за телефоном, за сколько они мне его отдадут либо сколько еще заплатят? Парень лаконичен:

- А никто никому не должен. Лучшего предложения не найдете!

Да, отличный я провела обзвон - с амплитудой переплаты от 5 до 10 тысяч за двухнедельное пользование 10 тысячами. Никуда мошенники не пропали, просто нацепили другие маски. Вместе со всем честным народом ругают микрозаймовые компании, а сами выдумывают новые способы отъема денег у населения.

ПОПАЛ В ДОЛГОВУЮ ЯМУ? ПРИВЕДИ ДРУГА

На соседней станции метро натыкаюсь сразу на две микрозаймовые компании. Захожу в первую из них. Светлый офис, милая девушка за компьютером, на стене - стенд с ксерокопиями лицензионных документов. Компания сетевая, известная, на слуху.

Мое желание прежнее - 10 тысяч до зарплаты. Она быстренько считает на калькуляторе: переплата за 14 дней пользования составит 2786 рублей, процентная ставка - 1,99, в день - 149 рублей.

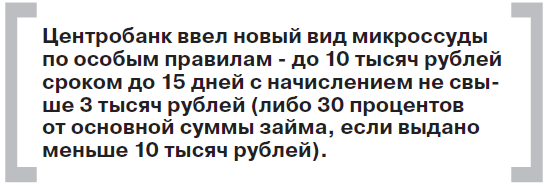

Я ворошу странички в блокноте, сверяясь с новыми поправками в закон, согласно которым введен новый вид микроссуды - 10 тысяч рублей на период до 15 дней. По такому займу можно начислять не свыше 3 тысяч рублей (либо 30 процентов от основной суммы займа, если на указанный срок выдано менее 10 тысяч рублей). При этом заемщик не может платить более 200 рублей в день. Я удивляюсь:

- Так вы уже учли изменения в...

- Конечно! - прерывает меня девушка на полуслове. - Мы работаем в строгом соответствии с законодательством, а если вы станете нашим постоянным клиентом, то мы вам снизим ставку по кредитам до 1,49 процента.

Воодушевленная такой перспективой, я замахиваюсь на другую сумму и прошу уже 30 тысяч рублей на месяц. Ставка 1,99 процента в день, договор компания по-любому заключает на месяц, моя переплата составит 447 рублей в день и 13 410 рублей в месяц.

А если, предположим, я не смогу выплатить ни долга, ни процентов? Девушка объясняет: мы перезаключим с вами договор еще на месяц, уже на сумму основного долга с процентами (30 тысяч плюс 13 410) плюс пеня.

В итоге за два месяца пользования деньгами я должна буду отдать 62 тысячи.

Такая арифметика мне уже не очень нравится. Начинаю рассуждать, что с 1 июля ставка по микрокредитам будет ограничена Центробанком до 1 процента в день, при этом запрещено будет использовать правило «проценты на проценты», то есть долг не сможет расти в геометрической прогрессии.

- 1 июля, говорите? - девушка невозмутимо улыбается. - Вот тогда и приходите. А пока можете поучаствовать в нашей акции «Приведи друга», вот наша памятка. Это несложно, приводите новых клиентов и за каждого получаете по 500 рублей. Если по два человека в день - в месяц заработаете 30 тысяч.

Я с ужасом представила себе эту картину, как я хожу по знакомым и уговариваю взять микрозаем. Кем же я буду, если так поступлю? И к кому, как не ко мне, они прибегут, когда начнут тонуть в долгах?

Памятку я сложила в два раза и спрятала в сумочку - не для друзей, а для врагов, если такие у меня появятся.

Виктория Безуглова.

Фото:ТАСС/ИНТЕРПРЕСС/С. Холявчук.

{kind=link}