Одним из самых популярных банковских продуктов последнего времени стало рефинансирование ипотеки.

{kind=link}

Чем ниже сегодняшние ставки по ипотеке, тем больше людей хочет пересмотреть старые условия выплаты жилищного займа и поменять их на более выгодные. Когда нужно идти на такой шаг, а когда игра не стоит свеч?

С формальной точки зрения рефинансирование - это погашение кредита в одном банке с помощью нового займа, как правило, взятого в другом банке. Проще говоря, сторонний банк с вашего согласия выкупает долг у банка, который вас кредитовал раньше, и с этого момента вы обязаны погашать кредит у него, но уже по более низким ставкам.

К рефинансированию, или, как его еще называют, перекредитованию, прибегают, когда не устраивают ставка, размер ежемесячного платежа, обслуживание в банке или есть необходимость вывести квартиру из-под залога, чтобы впоследствии уже потребительским кредитом погасить ипотеку. В последнем варианте заем окажется дороже, зато квартира станет вашей собственностью.

ОВЧИНКА ВЫДЕЛКИ НЕ СТОИТ

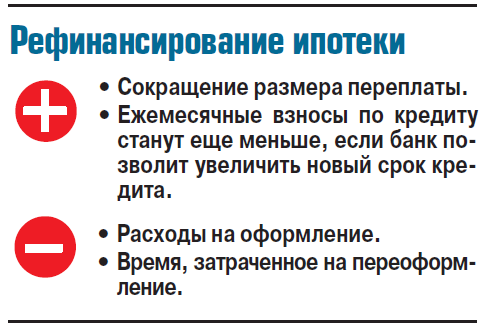

Конечно, у всех ипотечников разные условия, разные суммы кредитов и разные процентные ставки, но все же общие правила таковы: 1% от 1 млн руб. - 10 тыс. руб., 2% от 1,5 млн руб. - 30 тыс. руб., 3% от 3 млн руб. - 90 тыс. руб. ежегодной экономии. Если вам осталось платить десять лет, то разница по ипотечной ставке всего в 2% способна сократить кредит в среднем на 300 тыс. руб., а ежемесячный платеж снизить примерно на 2,5 тыс. Заманчиво? Безусловно. Но не стоит сразу бежать в банк - рефинансирование подходит не всем обремененным ипотечным кредитом.

Как уже говорилось, для банка перекредитование - это выдача нового кредита, но, чтобы его одобрить, проверят не только заемщика, как это делалось при выдаче первой ипотеки, но и само жилье, приобретенное в кредит. Справки с работы, из БТИ, из управляющей компании об отсутствии задолженности за ЖКУ, выписка из ЕГРН, оценка квартиры, которая является предметом залога, снятие залога, новый залог, комиссия банка за рассмотрение кредитной заявки, комиссия за перевод денег из старого банка в новый (если придется уходить из своего банка), страховка кредита... За все про все придется заплатить 30-50 тыс. руб., а то и больше. И это еще до начала рефинансирования. Этих трат не избежать, но все же надо понимать - они будут.

Не нужно быть экспертом, чтобы понимать: перекредитовываться во второй половине срока займа далеко не всегда выгодно. Суть в том, что, взяв кредит, вы ежемесячно сначала оплачиваете начисленные банком проценты за кредит плюс незначительную часть основного долга, а, выплатив банковские проценты, через несколько лет только начинаете рассчитываться за тело долга.

Если у вас небольшой размер кредита и вам осталось платить его примерно лет пять, то, скорее всего, рефинансирование ипотеки окажется мероприятием невыгодным или выгодным совсем незначительно, особенно если разница между процентными ставками не очень большая. Стоит ли в этом случае тратить время и мучиться со сбором документов, чтобы, например, при сумме долга 500 тыс. руб. и разнице ставок в 1% сэкономить 15 тыс. руб. за три последних года выплат? Еще и в минус уйдете, если вспомнить про затраты на переоформление сделки.

Чтобы понять, сколько денег сэкономит новая ипотека, воспользуйтесь разделом «Рефинансирование» в ипотечном калькуляторе (есть практически у каждого банка). Введите в строки текущий долг, процентную ставку и срок кредита. Запомните полученные данные. Потом меняйте в нем процентную ставку на новую и смотрите, что получилось. Нужно понять, какой будет конечная переплата по кредиту (разница между первой и второй ипотекой). Необходимо вычесть из этой суммы издержки на переоформление, и вы получите реальную картину экономии.

Чтобы понять, сколько денег сэкономит новая ипотека, воспользуйтесь разделом «Рефинансирование» в ипотечном калькуляторе (есть практически у каждого банка). Введите в строки текущий долг, процентную ставку и срок кредита. Запомните полученные данные. Потом меняйте в нем процентную ставку на новую и смотрите, что получилось. Нужно понять, какой будет конечная переплата по кредиту (разница между первой и второй ипотекой). Необходимо вычесть из этой суммы издержки на переоформление, и вы получите реальную картину экономии.

Даже если вы заново пройдете все этапы кредитования и заплатите за необходимый пакет документов, рефинансирование могут не одобрить. Это может случиться по причине того, что за годы платежей по ипотеке у вас снизились доходы, изменилось имущественное положение, или просто потому, что вы не подошли под некие внутренние стандарты кредитной организации.

Сегодня обычную ипотеку рефинансируют под 8,85-10,75% годовых. К процедуре рефинансирования имеет смысл прибегать, если у вас большой кредит, длительный срок кредитования и высокая процентная ставка по сравнению с той, которую в данный момент предлагают банки. При таком раскладе, даже если на 1% будете платить меньше, в конечном итоге сэкономите сотни тысяч.

Среди плюсов перекредитования, если вы на него решились и просчитали выгоду от предстоящей процедуры, можно назвать новый увеличенный срок второй ипотеки. Некоторые банки идут на такой шаг. В этом случае ежемесячный платеж может

ХОЧУ ПЛАТИТЬ ТЕПЕРЬ ПО-НОВОМУ

уменьшиться не только за счет снижения ставки, но и за счет растягивания периода кредитования. Однако не забывайте, что ипотека опять начнется с нуля и большую часть ежемесячных выплат снова будут составлять проценты банку. Если готовы и спокойно переживете этот факт, действуйте.

Одна из наших читательниц рассказала свою историю перекредитования, и нам показалось, что ее вполне можно использовать как лайфхак для тех, кто пока только думает о рефинансировании своей ипотеки.

Ирина сейчас живет в ипотечной вторичке - однушке на востоке Москвы. В 2013 году она заплатила за квартиру 6,5 млн руб., из них первоначальный взнос - 1,5 млн руб. Кредит на 5 млн руб. под 12% годовых на 15 лет Ира оформила в ВТБ. До января 2019 года ежемесячный платеж составлял примерно 62 тыс. руб., а после перекредитования уменьшился на 6 тысяч.

- Когда пару лет назад ставки в банках начали снижаться, сотрудники ВТБ оптимистично предложили мне рефинансировать мою ставку с 12% до 10,5%, - рассказывает Ира. - Поначалу я загорелась, но когда подсчитала, что за переоформление придется заплатить больше 50 тысяч рублей да еще месяц бегать и собирать кучу документов, а сэкономлю всего тысяч двести, отказалась от перекредитования. Сотрудники ВТБ предложили мне следить за новыми акциями в банке.

Ира прислушалась к совету и стала регулярно изучать сайт ВТБ, пока через пару месяцев не наткнулась на весьма интересное предложение - упрощенное рефинансирование ипотеки.

- Я позвонила в свой банк, уточнила условия. Оказалось, что никаких документов снова собирать не нужно, и я, как клиент с прекрасной кредитной историей (пять лет оплачивала точно в срок не только ипотеку, но и ипотечную страховку), могу перекредитоваться с 12% на 10,5%, написав только одно заявление. Я лишь раз съездила в банк и теперь вместо 62 тысяч в месяц плачу 56 тысяч рублей. Мой совет - не хватайтесь за первое же предложение банка, как бы привлекательно оно ни выглядело на первый взгляд. Все тщательно просчитывайте и не ленитесь самостоятельно искать выгодные предложения. К слову, акция, которая мне случайно попалась на глаза, действовала всего несколько месяцев и о ней я узнала не от сотрудников ВТБ. Ну и, конечно, всем советую вовремя платить по счетам. Это может стать решающим фактором при перекредитовании.

Елена Хакимова.

Фото: FOTOLIA

{kind=link}