В прошлом номере «МН» напечатал материал о новом налоге - на доходы от вкладов, превышающих миллион рублей. Буквально сразу же на редакцию обрушился просто вал звонков, и мы должны вернуться к этой животрепещущей проблеме.

{kind=link}

В том числе для того, чтобы рассказать читателям, каким образом, если правильно все рассчитать, этот налог можно обойти.

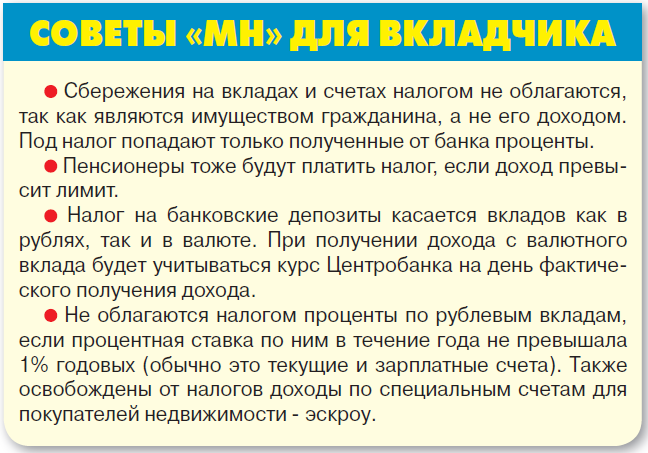

С этого года, как мы уже писали, согласно принятым в Налоговый кодекс поправкам, россияне, имеющие срочные вклады, депозиты, расчетные, накопительные и другие счета, по которым начисляются проценты, впервые столкнутся с необходимостью заплатить с них налог 13%. Это относится к вкладам от 1 миллиона рублей (суммируются проценты абсолютно со всех вкладов и в разных банках). Если сумма вкладов превышает 5 миллионов рублей, доходы с них облагаются налогом по ставке 15%.

ВООРУЖАЕМСЯ КАЛЬКУЛЯТОРОМ

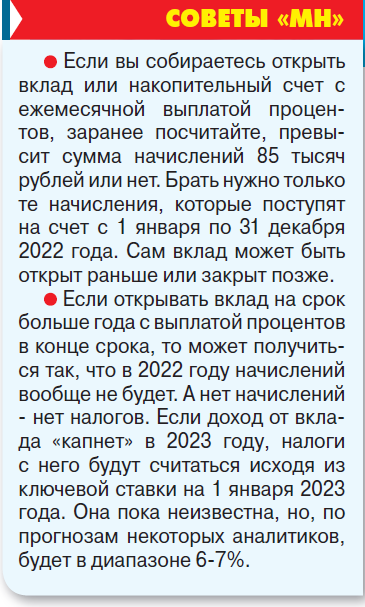

Надеяться на то, что вы тихонечко заберете свои проценты из банка и государство об этом не узнает без вашей декларации, не стоит. Всех, кто в течение 2021 года получил доход процентами более 42,5 тысячи рублей, и всех, кто получит 85 тысяч рублей процентами в течение 2022 года, ожидают уведомления из Федеральной налоговой службы с требованием заплатить налоги. При расчете суммы НДФЛ банковские проценты будут учитываться только за тот год, в котором они были получены фактически.

Система будет работать так. Банки до 1 февраля передадут информацию по доходам от вкладов в налоговую, а та сформирует уведомления и разошлет гражданам. Заплатить налоги надо до 1 декабря.

Уже сейчас, не дожидаясь ноября, можно понять, с какой суммой предстоит расстаться в конце этого года. Расчет производится по формуле: (А - Б) х 0,13 = В, где А - полученный с 1 января по 31 декабря доход от вклада, Б - необлагаемый процентный доход, В - сумма к уплате в госказну. Сумма необлагаемого процентного дохода (Б) будет меняться ежегодно и зависеть от ключевой ставки ЦБ на 1 января года, за который платится налог. Так, на 1 января 2021 года ключевая ставка была 4,25%, значит, необлагаемая сумма за 2021 год составляет 42,5 тысячи рублей. К 1 января 2022 года ключевая ставка ЦБ увеличилась до 8,5%, а необлагаемая сумма - до 85 тысяч рублей. Если говорить простым языком, государство в 2021 году разрешило безвозмездно обогатиться на 42,5 тысячи рублей за счет банковских процентов, в 2022 году - на 85 тысяч рублей. Это так называемый лимит. Но с тех сумм, что набежали и набегут сверх него, придется заплатить 13%.

Пример. В банке А на вкладе хранятся 900 тысяч рублей под 4% годовых, а в банке Б открыт депозит на сумму 500 тысяч рублей со ставкой 3,5% годовых. Процентный доход в обоих банках за 2021 год составил в сумме 53,5 тысячи рублей, значит, в ноябре придет уведомление от ФНС на 1430 рублей: (53 500 - 42 500) х 0,13.

Другой пример. В 2021 году за вклад в размере 1 миллиона рублей банк по договору выплатил клиенту 4,2% годовых - 42 тысячи рублей. Учитывая, что сумма необлагаемого процентного дохода в 2021 году равна 42,5 тысячи рублей, владелец счета государству ничего не должен и может спать спокойно.

МИФ ОБ 1 МИЛЛИОНЕ РУБЛЕЙ

Когда власти вводили налог на доходы от вкладов, говорилось, что его будут взимать только с депозитов свыше 1 миллиона рублей, однако на практике оказалось, что даже владельцам менее скромных вкладов предстоит делиться доходом с государством.

- Налог могут заплатить и те, чьи вклады составляли менее 1 миллиона рублей, но их доходность была относительно высока. Допустим, 5% годовых на весь срок. В этом случае доход будет больше установленного лимита. Доля таких вкладов невелика, но они есть. Например, если размер вклада 950 тысяч рублей, а ставка 5%, то доход за 2021 год составил 47,5 тысячи рублей, а налог составит 650 рублей, хотя размер вклада недотянул до 1 миллиона рублей, - говорит представитель Райффайзенбанка Кирилл Матвеев.

С ростом ключевой ставки уже сейчас растут ставки по вкладам и накопительным счетам. Некоторые банки предлагают доходность до 10% годовых. Если положить на депозит не миллион, а 900 тысяч рублей, доходность может составить 90 тысяч рублей, в то время как от налога в 2022 году освобождается только 85 тысяч рублей. Предел будет превышен на 5 тысяч рублей, и налогообложения не избежать.

А вот миллионерами, которые не будут платить налог, станут те, кто открывал вклады по маленьким ставкам на долгий срок. Например, человек положил 1 миллион рублей на вклад в январе 2021 года под 4,5% годовых на 1,5 года с выплатой процентов в конце срока. В июне 2022 года банк начислит клиенту 67,5 тысячи рублей, и это будет меньше лимита. Налоги при таком раскладе не грозят.

Нынешний год будет первым годом уплаты нового налога, поэтому непонятно, как четко будет работать система.

- Так как первые уведомления, включающие в себя налог на проценты с вкладов, будут получены налогоплательщиками только в 2022 году, нет возможности оценить, насколько эффективно будет работать этот механизм. Исходя из опыта исчисления налоговыми органами имущественных налогов, неточности в таких уведомлениях не исключены, - считает консультант в области налогообложения физических лиц аудиторской компании PwC в России Елизавета Михалкина.

Если в уведомлениях будет указана неправильная сумма (а теперь вы знаете, как ее рассчитать), придется обращаться в налоговую лично или через персональный кабинет на сайте ФНС.

Елена Хакимова.

Фото: ADOBE STOCK

{kind=link}